![ペットメディア【nademo [なでも] 】犬・猫・小動物との生活を応援](https://stage02.nademo.jp/wp-content/uploads/ヘッダーロゴ.png)

![ペットメディア【nademo [なでも] 】犬・猫・小動物との生活を応援](https://stage02.nademo.jp/wp-content/uploads/ロゴ_2.png)

人間だけでなく猫や犬なども寿命は少しずつ伸びており、それと同時に気になるのが健康面です。

人の場合には国民健康保険や社会保険などがあり、3割程度の負担で医療を受けられますよね。

ですが猫や犬の場合には全額が飼い主さん負担。場合によっては、高額医療費が必要になることもあります。

そんなとき、「ペット保険に入っていれば…」と思うこともありますよね。

でも本当にペット保険は必要なのか?といった疑問にお答えすべく、必要な人と必要ない人の違いについてご紹介します。

この記事の結論

- 猫のペット保険は愛猫が病気やケガをして病院を利用したとき、治療費の一部を補償してくれる保険のこと

- ペットの治療も保険に加入していないと、全額が自己負担となってしまう

- 年々、犬猫の寿命も伸びてきているため、長く負担なく治療するためには保険の存在が大きい

- メリット・デメリットの両方があるため、必要だと思う人は加入を検討すると良い

![]()

nademoの公式LINEアカウントでは、お友だちを募集中!

大切なうちの子との生活に役立つ情報や、nademoの最新情報をお届け♪

プレゼント企画やお友だち限定企画も用意してありますので、友だち追加お待ちしております!

目次 [目次を見る]

猫のペット保険とは

猫のペット保険とは、飼っている愛猫が病気や怪我をしたときに、治療費の一部を補填してくれる保険のことです。

保険に加入していなければ飼い主さんの全額自己負担となります。数千円程度であれば負担は大きくないものの、これが数万円や数百万円になってくると負担は大きいですよね。

一定の保険料を支払う必要はありますが、突然の出費にも保険加入しておけば耐えられます。

こうして飼い主さんの経済的な負担を減らすことができる、というのがペット保険です。

基本的には犬や猫のみを対象としているペット保険が多いです。

ただ、保険会社によっては「鳥、爬虫類、うさぎ」などの小動物も対象としてくれます。

あわせて読みたい

ペット保険の特徴

ペット保険というものがそもそもどういったものなのか、その特徴的なポイントを見ていきましょう。

治療費の50%~100%を補償してくれる

ペット保険には補償割合というものが決められており、治療費に対してその割合で保険金が支払われます。

仮に治療費が3万円だった場合、50%の補償割合ならば15,000円を受け取ることができ、70%なら21,000円を受け取ることができます。

補償割合を70%にしておけば、人間同様に3割負担で医療を受けられる、ということですね。

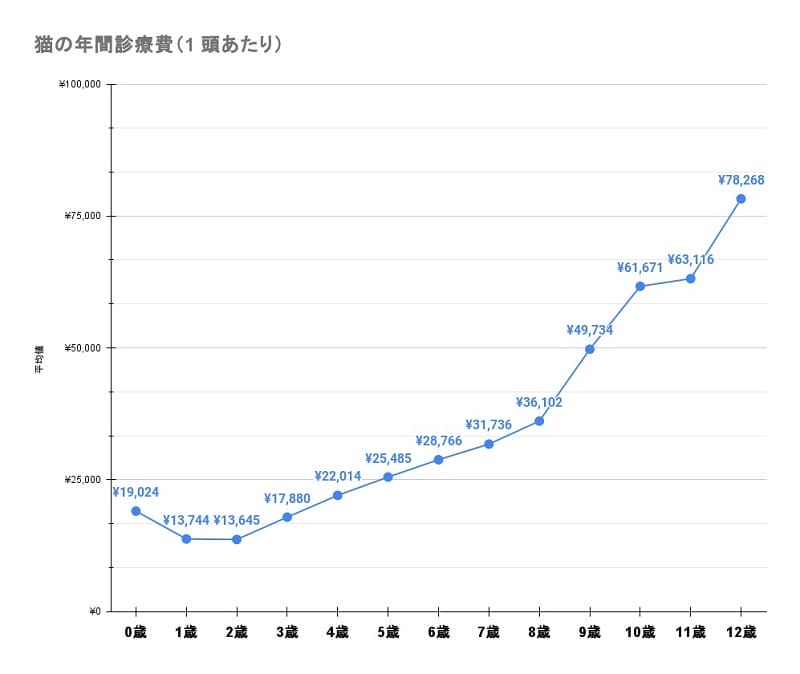

なぜこうした費用負担を受けられると安心できるのかと言えば、年間診療費は年齢に応じて上がっていく傾向にあるからです。下の図をご覧ください。

こちらのグラフからもわかるように、子猫のうちは1年間にかかる診療費が1~2万円程度です。

しかし成長するにつれて徐々に上がっていき、12歳時点では約8万円弱となっています。

それだけ病気や怪我の可能性も高くなり、病院にかかる日も増えていきます。

もちろんこれだけの金額であれば、ひと月あたり数千円程度ですが、あくまでこれは平均値。手術や入院となれば、数十万円という金額が一度に請求されます。

このように診療費が上がったとしても、きちんと治療してあげられるように、というのがペット保険です。

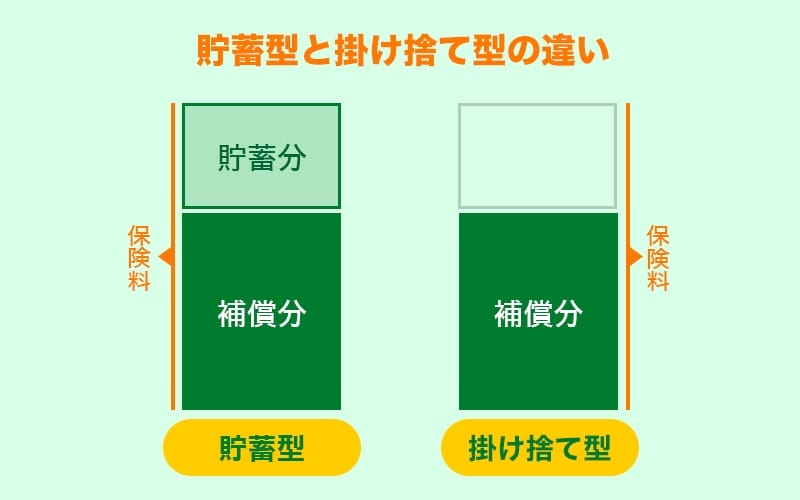

保険料は掛け捨てが基本

保険には貯蓄型と掛け捨て型という2種類があります。

| 貯蓄型 | 貯蓄しながら必要に合わせて補償してもらえる |

| 掛け捨て型 | 貯蓄はできず、一定期間のみ補償してもらえる |

人の保険には貯蓄型と掛け捨て型の2種類があり、保険加入時にこのどちらを選択するか悩むところ。

ですが、猫のペット保険は基本的に掛け捨て型のみとなっています。

保険をかけながら貯蓄していく、という貯蓄型の運用はできず、一定期間を満了したらそこで補償終了するというタイプです。

貯蓄型のペット保険なら貯蓄ついでに保険にも加入できる、というメリットはあるものの、掛け捨て型だとそうしたメリットはありません。

動物病院を受診することがほとんどなければ、ペット保険によるメリットを感じることは少ないでしょう。

猫のペット保険の内容

猫のペット保険もあくまで保険なので、基本的な考え方は人間の保険と同じように考えて問題ありません。

愛猫が入院したときや通院時、手術などで発生する費用を一部補償してくれます。

補償内容

| 入院費用 | 愛猫の入院時にかかる費用 |

| 通院費用 | 動物病院に通院することでかかる費用(診療費、処方薬代など) |

| 手術費用 | 手術費用(補償範囲によって変動する) |

ペット保険の主な補償内容はこの3つですが、保険会社によっては人間同様に特約をつけることもできるようになっています。

そもそも特約とは、基本的な補償に付け加えることができる保険のこと。自動付帯のものと任意付帯のものがあり、保険会社によっては数百円程度の負担で付け加えることもできます。

必ずしも付ける必要はなく、必要に応じて飼い主さんの判断で付けられるものです。

特約に関しては飼い主さんの自由なので、基本プランを何にするか決めた上で、特約の確認もしておきましょう。

あわせて読みたい

補償対象

ペット保険の対象となってくるのは、保険加入後に発症した病気や怪我が対象です。

加入前の病気や怪我は対象となりませんし、治療中や完治していない状態、病気の内容によっては加入することができないこともあります。

また、病気や怪我とは違って「予防接種、健康診断、避妊・去勢手術」などは保険の対象となりません。

あくまで保険加入後、病気や怪我によって病院を受診し、支払いが発生するとペット保険が適用されます。

ただし、全ての病気や怪我が対象となるわけではない、ということも理解しておく必要があります。

つまり健康体への処置は対象とならず、また補償範囲外の病気や怪我についても補償対象となりません。

ペット保険加入時には、補償対象も含めて確認しておきましょう。

あわせて読みたい

事前に予防できるものは補償対象にならない

保険会社によりますが、事前にワクチンなどで予防することができるものについては、補償対象とならないルールがあります。

ワクチンを接種しておけばかかりづらい、という前提がある限り、そのワクチン接種を怠ったのは飼い主の責任である、ということですね。

ただし、「ワクチンを接種していてもかかってしまった」場合には補償対象となる、といったルールになっている保険会社もあります。

これらは保険加入前に、必ず重要事項説明を確認しておきましょう。

猫のペット保険が注目されている理由

飼い主さんが増えてきているというのもありますが、ここまで猫のペット保険が注目されるようになった理由もあります。

とはいってもまだまだペット保険の存在を知らない、という飼い主さんも多いのが現状。

まずは知っておく、ということが重要になるポイントを抑えておきましょう。

手術を伴う入院などでは高額になる

医療が発展していくことで長生きしてくれる反面、年齢に応じた治療が必要になります。

年齢と共に病気や怪我の恐れも高まるため、手術を伴う入院などではより高額に。

手術に加えて1週間程度の入院となってしまった場合、20万円~30万円程度の費用がかかってくることも少なくありません。

場合によっては治療費で100万円を超えてくることもあるため、飼い主さんの経済的負担は大きくなりがちです。

医療技術が発展してきたからこそ治せる病気・怪我が多くなっても、これに比例して治療費も高くなってしまう、ということですね。

年々、犬猫の寿命は伸びている

犬猫の寿命は年々伸びており、1980年頃から比べても非常に長く生きてくれるようになりました。

| 犬(歳) | 猫(歳) | |

| 2008年 | 13.2 | 13.9 |

| 2009年 | 13.1 | 13.8 |

| 2010年 | 13.3 | 13.9 |

| 2011年 | 13.4 | 14.0 |

| 2012年 | 13.5 | 14.1 |

| 2013年 | 13.6 | 14.0 |

| 2014年 | 13.7 | 14.2 |

| 2015年 | 13.8 | 14.2 |

| 2016年 | 13.9 | 14.3 |

| 2017年 | 14.0 | 14.2 |

| 2018年 | 14.0 | 14.2 |

| 2019年 | 14.1 | 14.3 |

| 2020年 | 14.1 | 14.4 |

猫でも2020年には14.4歳まで生きてくれるようになったため、それに伴う病気や怪我の治療が必要不可欠。

今後、益々と寿命が伸びてくることも想定されるので、ペット保険の需要が高まってくることは想定できます。

長く生きてくれるようになったからこそ、それ相応の治療も行える。

飼い主さんの負担を減らしつつ、人間同様に高度な医療技術を受けられるようにするためにはペット保険がひとつの選択肢になりますね。

あわせて読みたい

契約数も増加中

実際に、アニコム損害保険株式会社の「どうぶつ健保」は契約数が増加傾向です。

| 犬 | 猫 | |

| 2015年度 | 482,187 | 74,337 |

| 2016年度 | 507,375 | 85,717 |

| 2017年度 | 534,227 | 100,472 |

| 2018年度 | 549,954 | 115,440 |

| 2019年度 | 576,835 | 135,698 |

| 2020年度 | 621,450 | 166,717 |

犬の場合には2020年度に621,450、猫の場合には166,717に増加(1年契約の契約満了および死亡解約の契約数)。

また、契約数が増えているのは犬猫だけでなく、「鳥、うさぎ、フェレット」などの小動物も毎年度のように増加傾向です。

メリットとデメリットの両方を理解しながら契約する必要はあるものの、全体的に増加していることがわかります。

猫のペット保険が必要な人

ペット保険の概要を知った上で、ペット保険が必要な人とはどんな人なのか、ポイントをご紹介します。

愛猫にとって本当に必要なのかを検討した上で、飼い主さんの経済的余裕なども加味しながら確認してみてください。

※必ずしもペット保険への加入が必要というものではなく、加入をおすすめする人の特徴をご紹介しています。

高額治療費を払う余裕がない

| 動物病院にかけている費用 (1ヶ月) | 犬 | 猫 |

| 0歳~6歳 | 7,136円 | 6,779円 |

| 7歳~12歳 | 7,800円 | 6,467円 |

| 13歳以上 | 9,801円 | 7,991円 |

長生きしてくれる愛犬・愛猫が増えてきていることは、飼い主さんにとってとても嬉しいことですよね。

これと同時に考えなければいけないのが、長く生きれば病気や怪我の可能性も大きくなるということ。

こちらの調査結果からもわかるように、動物病院に飼い主さんがかけている費用は、年齢が上がるに比例して上がっていきます。

0歳~6歳の頃なら7,000円前後であったものも、愛猫が13歳を超えてくると8,000円前後の費用が発生します。これが1ヶ月あたりの費用だと考えると、年間で約10万円の費用です。

これに加えて毎月の食事代などもプラスされてくるため、飼い主さんによっては経済的負担が大きくのしかかります。

経済的余裕がないからといって愛猫に治療を受けさせないということはできませんので、ペット保険による補償は助かりますよね。

あわせて読みたい

その他の補償も求める人

| お別れにかかる費用 | 愛犬・愛猫とのお別れ時に発生する火葬費用など |

| 賠償責任 | 噛みつきや器物損壊時の賠償費用など |

ペット保険の特約として付帯できるものがありますので、基本的な補償だけではなくその他の費用についても補償して欲しい、という場合におすすめ。

愛猫とのお別れは辛いものですが、現実的には火葬費用なども考えなければいけません。

ここでも費用が発生する、ということは現実的なお話です。

また、噛みつきやひっかきによって器物損壊・傷害となってしまった場合、その賠償費用としてペット保険が活躍してくれます。

あわせて読みたい

猫のペット保険が必要ない人

反対に猫のペット保険を必要としない人はどんな人なのか、その一例をご紹介します。

ペット保険を必要とする人の特徴などと見比べ、本当に必要ないかどうかを判断する必要があります。

高額になったとしても治療費を払える余裕がある

ペット保険は金銭的余裕がなく、愛猫の万が一に対応できない飼い主さん向けでもあります。

そのため、経済的余裕がある飼い主さんにとっては、ペット保険の優先度はとても低くなります。

ペット治療費は上昇傾向にあるため、治療内容によっては数百万円という規模になることもあります。

安ければ数万円程度ですが、1週間程度の入院でも数十万円はかかってきます。これに対応できる経済的余裕がある人は、必ずしもペット保険への加入は必要ありません。

ペット保険は基本的に掛け捨て型でもあるので、場合によってはペット保険に加入することで損をする可能性も出てきます。

また、ペット保険では免責金額も設定されます。ペット保険に加入したからといって「全額が補償されるわけではない」という点も、必要性を感じない人にとってはデメリットといえます。

猫の平均的な治療費は年間10万円程度なので、最低でもこれぐらいの治療費がかかることを想定しておきましょう。

あわせて読みたい

補償対象としたい病気が含まれていない

「ペット保険に加入しても、愛猫の病気が補償対象でなかった」「手術費用だけが対象範囲で、通院は範囲外だった」ということもあります。

ペット保険には補償対象となる病気が保険会社ごとに決まっており、ペット保険に加入したからといって全ての病気が補償範囲内となるわけではありません。

Aという保険会社では対応していても、Bという保険会社では対応していない、なんてこともあります。

また、猫種によってかかりやすい病気というものがあります。遺伝的なものなども加味し、その病気が補償対象内となっていることが重要。

そのためペット保険に入るならば、”補償対象としたい病気が含まれている必要”もあります。

あわせて読みたい

ペット保険の加入有無による自己負担の違い

| 保険加入 | 保険未加入 | |

| 年間保険料 | 48,000円 | - |

| 補償割合 | 70% | - |

| 年間治療費 | 100,000円 | 100,000円 |

| 年間自己負担 | 78,000円(支払った保険料+自己負担分) | 100,000円(治療費全額) |

ペット保険に加入した場合と未加入だった場合、平均的とされる年間保険料や治療費から違いを確認してみましょう。

月間保険料は9歳以降で約4,000円なので、年間の保険料支払いは約48,000円。補償割合を70%とします。

年間治療費は、月間の平均的な治療費である約8,000円×12ヶ月で約100,000円としています。

ペット保険に加入していた場合、保険料の支払いで48,000円+補償の自己負担として100,000円の30%である30,000円=78,000円となります。

対してペット保険に未加入だった場合、治療費100,000円がそのまま全額自己負担となる、という計算です。

実際にはこの通りの治療費が必要になるとは限りませんし、反対に通院や手術が必要になるケースもあります。

加入年齢や保険会社によっては保険料がこの半分になることもあります。

このように愛猫の年齢や飼育環境、保険会社ごとの特徴などを比較して最適な道を選ぶことが大切です。

ペット保険の注意点

経済的負担を考えると、ペット保険に加入しておこうと考える人は多いはず。ですが、ここにも注意点があります。

詳しくは保険会社ごとに相談しながら内容を精査し、状況を説明することが大事。

まずは事前に知っておきたい内容を確認しておきましょう。

年齢や病歴によっては加入できない

ペット保険とはいえ、あくまで保険です。人間同様に、病気や怪我の可能性が高くなる年齢・病歴によっては加入できないこともあります。

そのためペット保険への加入を検討するならば、子猫のうちから検討しておく必要があります。

ペット保険に加入できるのは、一般的には0歳からOK。ただその後は7歳~10歳あたりまでとされています。

11歳以降でも加入できる保険はありますが、種類が少なくなったり、保険料が高額になりがちです。

仮に保険加入ができたとしても、年齢や病歴によっては支払い金額が高額になるケースも。これも人間同様ですね。

治療費の全額が補償されるわけではない

| 治療費 | 補償割合 | 保険金 |

| 5万円 | 50% | 25,000円 |

| 5万円 | 70% | 35,000円 |

経済的に不安を覚える飼い主さんはペット保険への加入を検討することになりますが、治療費全額が補償されるわけではないことも覚えておきましょう。

ペット保険は補償割合が決められており、事前に選択することができます。

その多くは「50%、70%、100%」です。

仮に治療費が5万円だとすると、50%の補償で25,000円の保険金を受け取ることができます。70%なら35,000円です。

補償割合が上がっていくと保険料も増えることになり、50%よりも70%の方が保険料は高くなります。

一般的には50%や70%が選ばれており、100%の補償割合となる保険は多くありませんし、選ばれづらいです。

その理由は後述していますが、場合によって自己負担額が増えるため。

補償割合が増えたとしても自己負担額が増えることで、結果として損をする、ということもあります。

免責金額が設定されているものもある

ペット保険の保険金が降りる際、免責金額というものが設定されていることで、受け取ることのできる金額が減る可能性もあります。

免責金額とは飼い主さんが負担しなければならない金額のことで、治療費から免責金額を差し引いた上で補償割合によって計算されます。

こちらのケースでは受け取ることのできる保険金は、18,900円となっているのがわかります。

免責金額が設定されている保険会社は多くありませんが、中にはこういったルールになっているものもあるため、選ぶ際の判断ポイントにしましょう。

上限額が設定されている

補償割合が70%あったからといって、必ずしも30%だけの負担になるかと言えばそうではありません。

1日に支払われる上限金額が決まっているもので、これを超えた金額は受け取ることができないのです。

| 補償割合 | 70% |

| 治療費 | 30,000円 |

| 1日の支払い上限 | 12,000円 |

| 受け取れる金額 | 12,000円 |

| 自己負担 | 18,000円 |

上記のように、仮に1日の上限額を12,000円とした場合、補償割合70%なら自己負担は30%。つまり、治療費30,000円の30%=9,000円が自己負担…というわけではありません。

1日の上限額はあくまで12,000円までなので、治療費から12,000円を差し引いた、18,000円が自己負担となります。

反対に以下のようなケースであれば、自己負担が30%で済みます。

| 補償割合 | 70% |

| 治療費 | 15,000円 |

| 1日の支払い上限 | 12,000円 |

| 受け取れる金額 | 10,500円 |

| 自己負担 | 4,500円 |

上記のケースでは治療費15,000円の補償割合70%=10,500円。この金額は1日の支払上限内であるため、残りの4,500円だけの支払いとなります。

つまり1日に支払われる上限額が、補償される補償割合内(ここでは70%)の金額に収まれば、自己負担は30%で済むということですね。

全ての病気が補償されるわけではない

補償対象外の例

- 加入前に発症した病気や怪我

- 予防接種

- 健康診断

- 去勢手術、避妊手術

補償される病気は、ペット保険に加入してからの病気や怪我のみです。

「加入する前の病気や怪我については、補償対象とならない」というのが一般的。加入後に発症した病気や怪我のみが対象となることを、今一度確認しましょう。

また、健康体に対する治療は適用されません。ワクチン接種などの予防接種、健康診断なども補償対象外であることが多いです。

去勢手術、避妊手術などもこれと同様で、手術ではありますが補償対象外となるのが一般的です。

あわせて読みたい

あわせて読みたい

猫のペット保険の選び方

ペット保険は人間の保険のように、とても多くの保険会社があります。それと同時に、多くの種類があります。

ひとつずつを見比べていくことは大変ですが、自分の子に合った保険を選ぶことが何よりも大事。

愛猫に合う保険はそもそもあるのか、補償内容から飼い主さんの負担になりやすい保険料まで、しっかり比較して決めましょう。

補償内容を確認する

| 疾患別の請求割合 | 疾患部位 |

| 15.5% | 消化器 |

| 13.1% | 泌尿器 |

| 8.9% | 皮膚 |

| 8.2% | 全身性 |

| 6.4 | 眼 |

ペット保険に加入した上で、どの範囲を補償してもらえるのか、必ず確認しておきましょう。

こちらの表は0歳~12歳の猫を対象としており、疾患として注意したいのは、消化器系や泌尿器系などです。

男の子と女の子では、この2つの疾患の場合、男の子の方がやや割合として多くなっています。

あわせて読みたい

補償割合を決める

治療の補償となる割合は、ペット保険の場合「50%、70%、100%」などが基本です。

補償割合は保険会社の補償内容によっても変わりますし、補償範囲によっても大きく変わります。

補償割合が高くなればなるほど、保険料は高くなります。

| 補償割合 | 支払う保険料 | 保険金 | 自己負担 |

| 50% | 安くなる | 5,000円 | 5,000円 |

| 70% |  | 7,000円 | 3,000円 |

| 100% | 高くなる | 10,000円 | 0円 |

治療費を1万円としたとき、補償割合が50%ならば自己負担は5,000円。70%なら3,000円、といった計算になります。

100%の補償割合になると保険金は満額支給されるものの、毎月の保険料は高くなります。

限度額と免責金額で自己負担が大きくなる可能性

「保険料が高くても満額支給される方がいい」と考える人もいると思いますが、必ずしもそれが得になるわけではありません。

保険会社の補償内容によっては、飼い主さんの最低自己負担となる免責金額や、1日に補償される上限額が決まっていることもあります。

補償割合が100%なのに、50%や70%よりも上限額・免責金額によって自己負担増となる、なんてこともあるのです。

何をどこまで補償してもらうのか、適した保険料なのか、といった確認が加入前に必須です。

支払い手続きの申請方法

ペット保険の保険金を受け取るときには、2つの方法があります。

支払いは基本的に動物病院で行います。

窓口で精算する際、全額を先に支払っておき、後日請求するというパターンが1つ目。

窓口で支払う際に補償適用分を差し引いてもらい、残りの金額を支払うというパターンが2つ目。

どちらでも自由に選べるというものではなく、一般的には後日請求になります。窓口で差額のみを支払う、という形に対応している動物病院やペット保険会社はごく少数です。

ここは動物病院によりますが、対応している病院であれば補償適用分を差し引きし、残りの金額だけを支払うこともできます。

更新時の制限

ペット保険は1年契約の自動更新であることが多いのですが、愛猫の年齢によっては保険料が変わります。

子猫の頃から加入していると保険料は安く済むものの、年齢が徐々に上がっていくことで病気や怪我の可能性も高くなるため、保険料は上がります。

そのため年齢や病歴によっては、更新すること自体が難しいこともあります。ここは保険会社選びの重要なポイントですね。

もし自動更新だとしても毎年同じ保険に加入し続ける必要はなく、その子にあった保険を選ぶことも大事です。

更新時はちょうどよいタイミングなので、他の保険と比較して見直しをしましょう。

愛猫のいざというときに備えて満足のいく治療を

ペット保険の必要性は飼い主さんによって異なり、必ずしも全ての飼い主さん・愛猫に必要というわけではありません。

あくまで保険なのが万が一に備える必要があるかどうか、というのが加入有無の判断ポイントになってくるでしょう。

ペット保険に加入しておくことで万が一、入院や手術となったときにも飼い主さんの負担を減らすことができます。

反対に、経済的な余裕があればペット保険に加入しておく必要もないでしょう。

しっかり予防しておけば病気や怪我の可能性を減らせますが、万全とはいえないでしょう。

いずれにしても愛猫に万が一のことがあったとき、満足のいく治療を受けさせられるようにしておきましょう。

長生きしてもらうため、笑顔で生きてもらうため、そして飼い主さんのため。いざというときのために、ペット保険は強い味方になってくれますよ。

あわせて読みたい

この記事の執筆者

※ 記事内で紹介した商品を購入すると、売上の一部がnademoに還元されることがあります。

※ 監修者は掲載情報についての監修のみを行っており、掲載している商品の選定はnademo編集部で行っております。